家族信託とは?認知症対策として注目される理由と注意点

家族信託とは、端的にいえば、元気なうちにご自身の財産の管理や処分を信頼できる家族に託す仕組みです。

近年、ご自身が認知症になった後の財産管理や、不動産の管理・売却、預貯金の管理などに備える方法として、家族信託を検討される方が増えています。

たとえば、将来、ご自身が施設に入所することになった場合に備えて、自宅不動産を売却できるようにしておきたいケースがあります。

また、収益不動産を所有している方が、認知症になった後もその運営を滞らせないために、賃貸借契約の管理、修繕、売却などを家族に任せられるようにしておきたいケースもあります。

このような場面で、あらかじめ家族信託を利用しておくと、ご自身の判断能力が低下した後でも、信託契約に基づき、受託者となった家族が信託した財産の管理や処分を行うことができます。

もっとも、家族信託は万能な制度ではありません。

成年後見制度や遺言、生前贈与、任意後見契約など、他の制度と比較しながら、ご家族の状況に合った方法を検討することが大切です。

この記事では、家族信託の基本的な仕組み、認知症対策として注目される理由、家族信託でできること・できないこと、利用する際の注意点について解説します。

目次

- 家族信託とは

- 家族信託が認知症対策として注目される理由

- 家族信託でできること

- 家族信託でできないこと

- 家族信託と遺言・成年後見制度の違い

- 家族信託を検討した方がよいケース

- 家族信託を利用する際の注意点

- 家族信託は「作れば安心」ではなく、設計が大切です

- 家族信託のご相談は司法書士法人輝誠法務事務所へ

家族信託とは

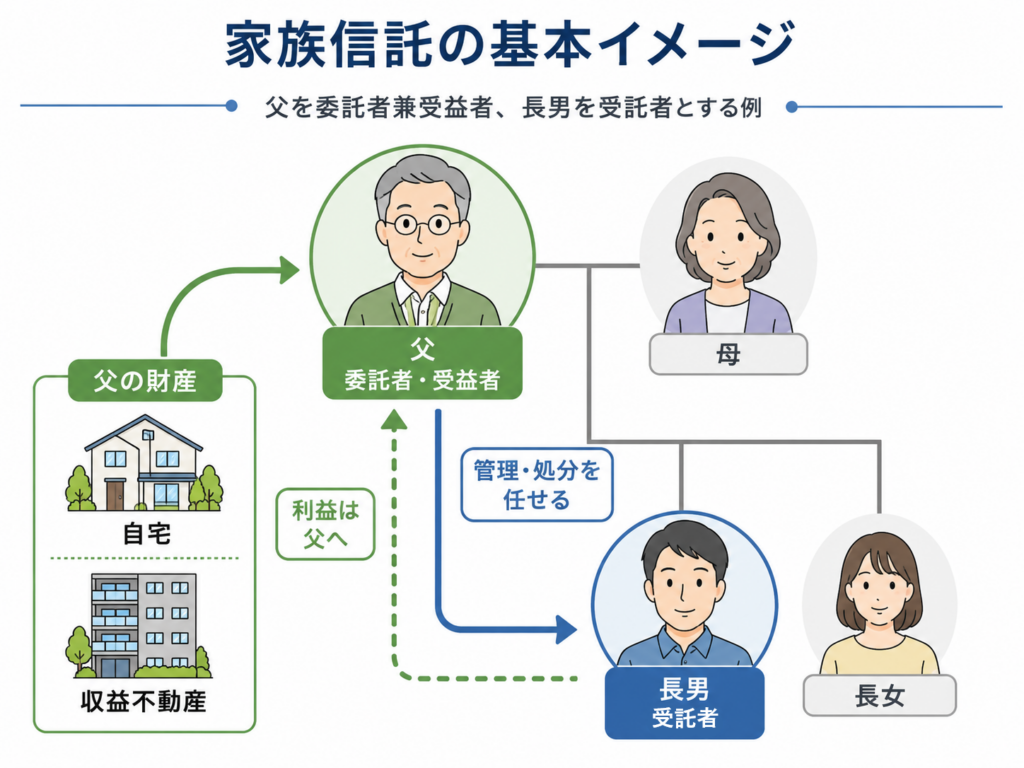

家族信託とは、元気なうちに財産を持っている方が、信頼できる家族に財産の管理や処分を任せる契約を結ぶ仕組みです。

信託では、財産を託す人を「委託者」、財産を管理する人を「受託者」、財産から利益を受ける人を「受益者」といいます。

たとえば、父が所有する自宅や収益不動産について、長男を受託者として信託する場合を考えてみましょう。

この場合、父を「委託者」、長男を「受託者」、財産から利益を受ける父自身を「受益者」として信託契約を結びます。

このように、委託者と受益者が同じになる信託を「自益信託」といい、家族信託では非常によく利用されます。

自益信託では、財産から利益を受ける人は父のままにしながら、財産の管理や処分を長男に任せることができます。

このような仕組みにしておくことで、父が認知症になった後でも、長男が信託契約に基づいて、信託された財産の管理や処分を行いやすくなります。

家族信託は、家族の中で財産管理を任せる仕組みであるため「家族信託」と呼ばれることが多いですが、法律上は「民事信託」の一種です。

家族信託が認知症対策として注目される理由

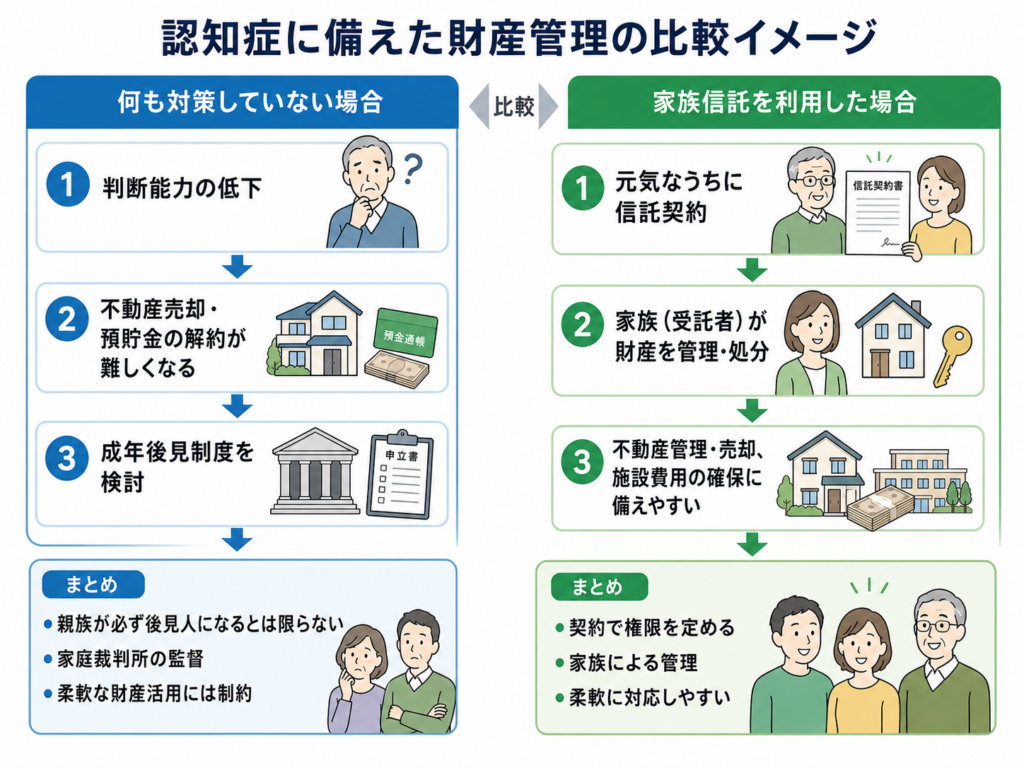

認知症によって財産管理が難しくなる前に備えられる制度として、近年、家族信託が注目されています。

認知症などにより判断能力が低下すると、ご本人名義の不動産を売却したり、預貯金を出金・解約したり、収益不動産を管理運営したりすることが難しくなります。

たとえば、親の介護施設の入所費用を確保するために自宅を売却したいと思っても、親本人が売買契約の内容を理解できない状態になっていると、通常の売却手続きを進めることは困難です。

このような場合、判断能力がしっかりしているうちに何の対策もとっていなければ、成年後見制度の利用を検討することになります。

成年後見制度は、判断能力が低下した本人を保護するための重要な制度です。

成年後見人等は、本人の財産管理、必要な契約の締結、医療費・介護費用の支払いなどを行います。

一方で、成年後見制度では、申立ての際に親族を後見人候補者として希望していても、必ずその親族が後見人に選任されるわけではありません。

実際に、司法書士・弁護士・社会福祉士などの専門職が後見人に選任されるケースも多くあります。

最高裁判所の成年後見関係事件の概況でも、親族以外の第三者が成年後見人等に選任されるケースが多いことが示されています。

また、成年後見人等は、家庭裁判所の監督を受けながら、本人保護の観点から財産管理を行います。

そのため、不動産の売却や大きな財産処分については、本人の生活や療養看護のために必要かどうかという観点から慎重に判断されることになります。

たとえば、将来の相続税対策や収益確保を目的として、ご本人の現金で新たに収益不動産を購入するといった財産運用は、成年後見制度の趣旨にはなじみにくいものです。

さらに、成年後見制度を利用すると、現行法では、本人の判断能力が回復するか、本人が亡くなるまで制度の利用が続きます。

その間、財産目録や収支状況の作成・報告、家庭裁判所への対応など、後見人には継続的な負担が生じます。

また、専門職後見人や成年後見監督人が選任された場合には、家庭裁判所が決定した報酬が、本人の財産から支払われることになります。

このように、成年後見制度は本人保護のために重要な制度である一方、家族が希望する形で柔軟に財産を管理・処分できる制度とは限りません。

そこで、判断能力がしっかりしているうちに、契約で定めた範囲内で、受託者である家族がご本人の財産の管理や処分を行うことができる「家族信託」という仕組みが非常に注目されています。

将来の認知症に備えて、不動産の管理・売却、賃貸物件の運営、生活費や施設費用の確保などを柔軟に設計しやすくなる点が、家族信託の大きな特徴です。

家族信託でできること

家族信託では、信託契約で定めた内容に従って、受託者が信託された財産を管理します。

よく利用されるのは、認知症などで判断能力が低下した後も、不動産や預貯金の管理を止めないよう設計する認知症対策としての家族信託です。

たとえば、次のような使い方が考えられます。

- 親の自宅不動産を家族が管理する

- 将来必要になったときに自宅を売却できるようにしておく

- 親の預貯金を、生活費・医療費・介護費用の支払いに使えるようにしておく

- 収益不動産の管理、修繕、賃貸借契約の更新を家族に任せる

- 家賃収入を親の生活費や施設費用に充てる

- 親が亡くなった後の財産の承継先を定めておく

- 二次相続以降の財産承継について一定の設計をしておく

特に、不動産を所有している方の場合、判断能力が低下した後に不動産を売却できるかどうかは大きな問題になります。

親の介護施設の入所費用や生活費を確保するために自宅を売却したいと思っても、親本人が売買契約の内容を理解できない状態になっていると、通常の売却手続きを進めることは困難です。

その点家族信託では、信託契約で受託者に不動産の管理や売却権限を定めておくことで、将来必要になったときに、家族が手続きを進めやすくなります。

また、金銭の管理についても同じような問題があります。

認知症などにより本人確認や意思確認が難しくなると、本人名義の預貯金を出金したり、定期預金を解約したりすることが難しくなります。

そこで家族信託を利用し、信託された金銭を受託者が管理できる形にしておくことで、生活費、医療費、介護費用、施設費用などの支払いに備えることができるようになります。

収益不動産を所有している場合にも、家族信託は大変有効な選択肢になります。

賃貸アパートやマンション、駐車場などを所有している場合、家賃の管理、修繕費の支払い、賃貸借契約の締結・更新、管理会社とのやり取りなど、本人の継続的な管理が必要です。

しかし所有者の判断能力が低下すると、これらの手続きが滞り、収益不動産の運営に支障が出てしまいます。

家族信託を活用することで、受託者たる家族が信託契約に基づいて管理を担いやすくなり、財産の凍結や管理の停滞を防ぐ効果が期待できます。

さらに、家族信託では、本人が亡くなった後の財産の承継先を定めることもできます。

遺言のように、信託した財産について、本人の死亡後に財産を引き継ぐ人を信託契約書の中であらかじめ定めておくことが可能です。

また、父の生前は父の生活費や介護費用のために財産を使い、父が亡くなった後は母に利益を受けさせ、母も亡くなった後は子どもに承継させる、といった設計も可能です。

いわゆる受益者連続型の信託を活用することで、遺言だけでは対応しにくい二次相続以降の承継についても、一定の設計が可能になります。

これは、遺言だけでは実現しにくい家族信託の大きな特徴の一つです。

ただし、遺留分や税務上の問題が関係することがあるため、信託契約の組成については、専門家を交えた慎重な検討が必要です。

このように、家族信託は、不動産、金銭、収益不動産などを、将来の判断能力低下に備えて管理しやすくするための仕組みです。

また、財産の管理だけでなく、本人が亡くなった後の承継まで見据えて設計できる点も、家族信託の大きな特徴です。

もっとも、家族信託で管理できるのは、あくまで信託契約で定め、信託財産とした財産になります。

だからといって、すべての財産を信託すればよいわけではありません。

信託しない財産については、遺言、任意後見、財産管理契約など、別の制度との組み合わせを検討することが大切です。

家族信託でできないこと

家族信託は便利な制度ですが、何でも解決できるわけではありません。

まず、家族信託は、主に財産管理や財産承継のための仕組みです。

信託契約で定めた財産については受託者が管理や処分を行うことはできますが、介護施設との契約、医療・介護に関する手続き、本人の生活全般の支援など、

身上保護に関するすべての問題を家族信託だけで対応できるとは限りません。

もしも身上保護に関することで問題が生じる可能性がある場合は、成年後見制度の利用を検討する必要があります。

もっとも、家族信託と成年後見制度は、どちらか一方しか利用できないものではありません。

信託した財産については家族信託で管理し、身上保護や信託していない財産については成年後見制度を利用するなど、必要に応じて併用することもできます。

また、家族信託は契約によって成立する仕組みです。

そのため、すでに認知症などにより判断能力が失われている場合には、本人が有効に信託契約を締結することができません。

家族信託は、判断能力がしっかりしているうちに検討しておくことが大切です。

さらに、家族信託は税金を安くするための制度ではありません。

家族信託を利用したからといって、それだけで相続税や贈与税が安くなるわけではありません。

もっとも、家族信託では、財産の管理だけでなく、将来の承継先を設計することがあります。

そのため、将来の相続税が心配な場合や、収益不動産・多額の財産を信託する場合には、税理士とも連携しながら検討することが大切です。

家族信託は、遺留分を無視できる制度でもありません。

特定の相続人に財産を集中させる設計や、二次相続以降の承継先を定める設計をする場合には、相続開始後に遺留分をめぐるトラブルが生じる可能性があります。

また、家族信託で管理できるのは、あくまで信託契約で定め、信託財産とした財産です。

信託していない財産については、家族信託の対象にはなりません。そのため、遺言、任意後見契約、財産管理契約など、別の制度との組み合わせを検討することも大切です。

このように、家族信託を検討する際には、「家族信託で何を実現したいのか」と同時に、「家族信託だけでは対応できないことは何か」をあらかじめしっかり把握することが重要です。

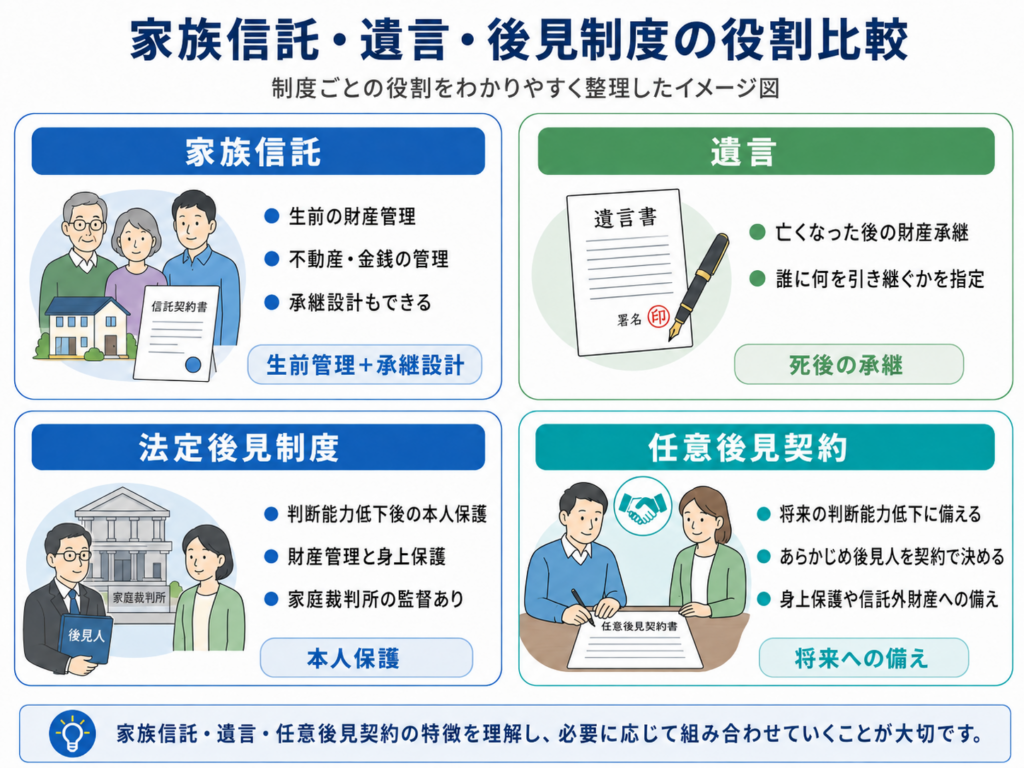

家族信託と遺言・成年後見制度の違い

家族信託を検討する際には、遺言や成年後見制度との違いを理解しておくことが重要です。

それぞれの制度にはそれぞれの役割があり、どれか一つが常に優れているというものではありませんし、

併用することもよくありますので、必要かどうかをしっかり検討していきましょう。

遺言との違い

遺言は、主に亡くなった後の財産承継を決める制度です。

「誰に、どの財産を相続させるか」

「法定相続人以外の方に財産を遺贈するか」

といった内容を定めることができます。

一方で、遺言は、原則として本人が亡くなった後に効力を生じるものです。

そのため、生前の認知症対策として、本人の判断能力が低下した後の不動産管理や売却を行うための対策にはなりません。

これに対し、家族信託は、生前の財産管理から相続開始後の承継までを見据えて設計できる点に特徴があります。

もっとも、家族信託で定めることができるのは、信託契約で信託財産とした財産についてです。

すべての財産や権利を家族信託の対象にできるわけではありません。

たとえば、公的年金の受給権のような一身専属的な権利は信託することができず、年金の受取口座も本人名義の口座を利用することになります。

そのため、家族信託を組んでいても、本人名義の預貯金など、信託契約の対象とならない財産が残ることになります。

こうした信託外の預貯金や、信託に含めなかった財産についても承継先を明確にしておきたい場合には、

実務上、家族信託とあわせて遺言を作成するケースも少なくありません。

法定後見制度との違い

成年後見制度には、法定後見制度と任意後見制度があります。

このうち、判断能力が低下した後に家庭裁判所へ申立てを行い、後見人等が選任される制度が法定後見制度です。

成年後見制度については、法務省の案内でも、法定後見制度と任意後見制度に分けて説明されています。

法定後見制度は、判断能力が低下した本人を保護するための制度です。

成年後見人等は、家庭裁判所から選任され、本人の財産を管理したり、必要な福祉サービスや医療が受けられるよう契約や支払いを行ったりします。

また、成年後見人等は、家庭裁判所に定期的に報告書を提出するなどして、家庭裁判所の監督を受けます。

法定後見制度は本人保護を重視する制度であるため、財産の積極的な運用や、相続対策を目的とした柔軟な財産処分には制約が生じることがあります。

一方、家族信託は、契約で定めた目的と権限の範囲内で、受託者が財産管理を行う制度です。

不動産の売却や収益不動産の管理など、将来必要になる財産管理をあらかじめ設計しやすい点が特徴です。

もっとも、家族信託には法定後見制度のような家庭裁判所の監督はありません。

そのため、家族の中で受託者を誰にするか、どのように財産管理の状況を確認するか、帳簿や資料をどのように残すかをしっかり検討することが重要になります。

場合によっては、受託者の管理状況を確認するために、受益者代理人や信託監督人を置く設計を検討することもあります。

任意後見契約との併用

任意後見契約は、将来、判断能力が低下した場合に備えて、あらかじめ後見人となる人を契約で定めておく制度です。

家族信託は、信託した財産について、受託者が管理や処分を行う仕組みです。

一方で、介護施設との契約、医療・介護に関する手続き、本人の生活全般の支援など、身上保護に関する対応については、家族信託だけでは十分に対応できないことがあります。

そのため、家族信託で不動産や金銭の管理体制を整えつつ、判断能力が低下した後の身上保護や信託していない財産への対応に備えて、任意後見契約をあわせて締結することがあります。

たとえば、信託した不動産や金銭については家族信託で管理し、施設入所契約や医療・介護に関する手続き、信託外財産の管理については任意後見契約で備える、といった設計が考えられます。

このように、家族信託と任意後見契約は、どちらか一方だけを選ぶものではなく、役割を分けて併用することができます。

ご本人の財産状況や家族関係、将来想定される支援内容に応じて、家族信託、任意後見契約、遺言を組み合わせて検討することが大切です。

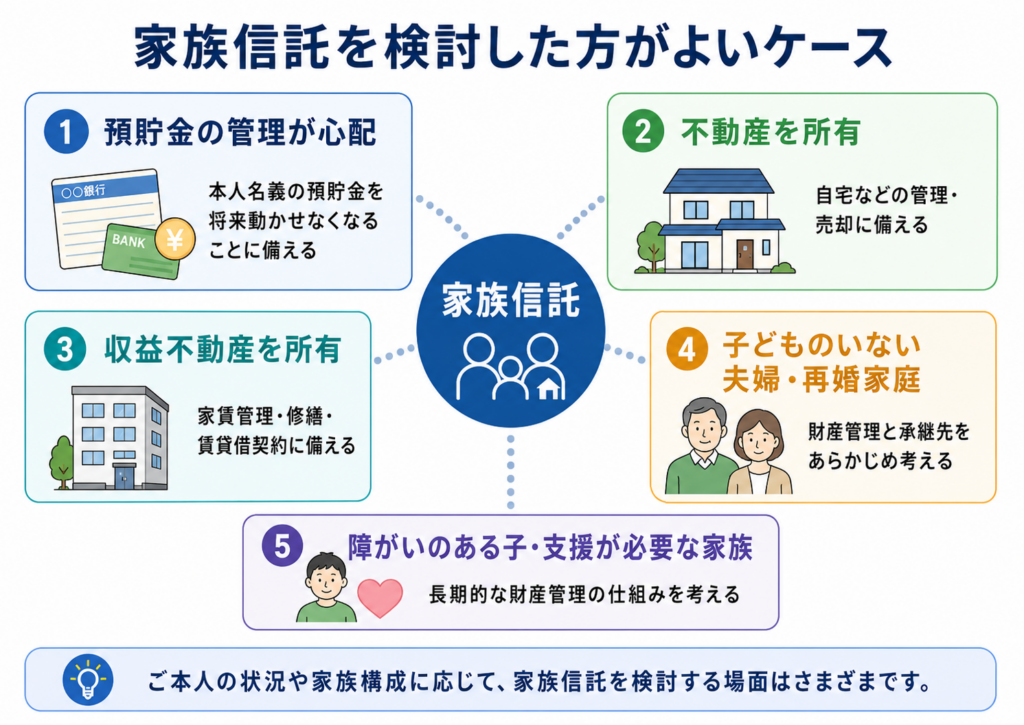

家族信託を検討した方がよいケース

家族信託は、特に次のようなケースで検討する価値があります。

本人名義の預貯金を将来動かせなくなることが心配な場合

本人の判断能力に不安が出てくると、預貯金の出金や定期預金の解約、施設費用・医療費・介護費用の支払いについて、不安を感じるご家族は少なくありません。

認知症などにより本人確認や意思確認が難しくなると、本人名義の預貯金を家族が自由に動かすことはできません。

家族信託を利用し、信託された金銭を受託者である家族が管理できる形にしておくことで、将来の生活費、医療費、介護費用、施設費用などの支払いに備えることができます。

本人が不動産を所有している場合

本人が自宅や収益不動産を所有している場合、認知症などにより判断能力が低下すると、不動産の売却や管理が難しくなります。

将来、施設入所費用や生活費を確保するために不動産を売却する可能性がある場合には、あらかじめ家族信託の利用を検討しておくとよいでしょう。

信託契約で不動産の管理や売却に関する権限を定めておけば、本人の判断能力が低下した後でも、受託者である家族が信託契約に基づいて手続きを進めることができます。

本人が収益不動産を所有している場合

賃貸アパートやマンション、駐車場などの収益不動産を所有している場合、家賃管理、修繕費の支払い、賃貸借契約の更新、管理会社とのやり取りなど、継続的な管理が必要になります。

本人の判断能力が低下すると、これらの手続きが滞り、収益不動産の運営に支障が出ることがあります。

信託契約で収益不動産の管理に関する権限を定めておけば、本人の判断能力が低下した後でも、受託者である家族が信託契約に基づいて管理を行うことができます。

そのため、収益不動産を所有している方は、早めに家族信託を検討しておく意義が大きいといえます。

子どものいない夫婦や再婚家庭の場合

子どものいない夫婦や再婚家庭では、将来の財産管理を誰に任せるか、亡くなった後の財産を誰に承継してほしいかを、あらかじめ考えておくことが大切です。

たとえば、子どもがいない夫婦の場合、将来の財産管理を甥・姪や兄弟姉妹などに任せたいと考える方は少なくありません。

しかし、親子関係と比べると関係性が遠く、財産管理を任せる根拠や権限があいまいなままでは、金融機関や不動産取引の場面で手続きが進まないおそれがあります。

家族信託を利用し、信託契約で財産管理や処分に関する権限を定めておけば、受託者となる親族が契約に基づいて財産管理を行うことができます。

また、再婚家庭では、配偶者の生活を守りながら、最終的には前婚の子や特定の親族に財産を承継させたいというご相談もあります。

家族信託を活用することで、生前の財産管理だけでなく、本人の死亡後、さらにその後の承継先まで見据えた設計を行うことができます。

そのため、子どものいない夫婦や再婚家庭では、遺言だけでなく、家族信託や任意後見契約を組み合わせて検討する意義があります。

障がいのある子や支援が必要な家族がいる場合

障がいのある子や、財産管理に不安がある家族がいる場合には、親亡き後の生活や財産管理をどのように支えるかが大きな課題になります。

たとえば、親が亡くなった後に財産をそのまま相続させても、本人が財産を適切に管理することが難しい場合があります。

また、本人を支援する親族がいたとしても、どの財産をどのように使ってよいのか、権限や管理方法があいまいなままでは、後々トラブルになることがあります。

このような場合、家族信託を利用して、親族を受託者とし、障がいのある子や支援が必要な家族のために財産を管理してもらう仕組みを作ることができます。

たとえば、親の生前は親自身の生活費や介護費用のために財産を使い、親が亡くなった後は障がいのある子の生活費や支援費用のために財産を使う、といった設計が考えられます。

さらに、その子が亡くなった後の財産の承継先まで定めておく、いわゆる受益者連続型の信託を活用することもあります。

このように、家族信託は、単に財産を誰に渡すかだけでなく、財産を誰が管理し、誰のために、どのように使うかまで設計できる点に特徴があります。

ただし、このようなケースでは、家族信託だけで完結するとは限りません。

成年後見制度、遺言、生命保険、福祉制度などとの関係も含めて、本人や子の生活全体を見据えて検討することが大切です。

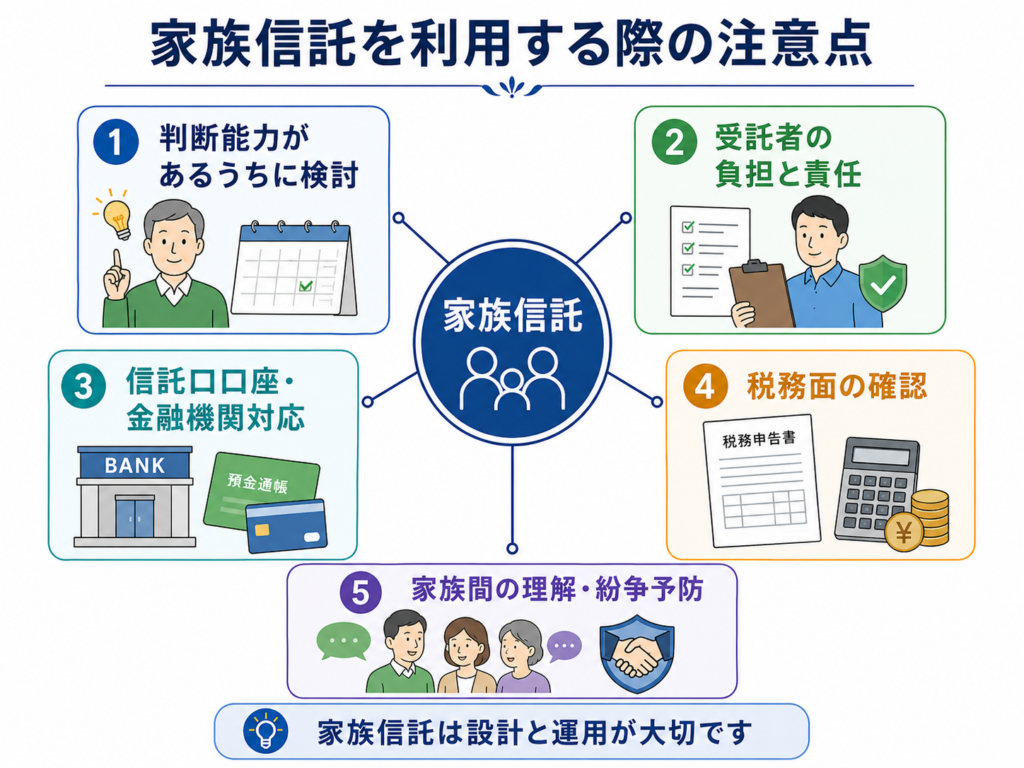

家族信託を利用する際の注意点

家族信託は、認知症対策や財産管理、将来の承継設計に役立つ制度です。

もっとも、信託契約を作ればそれだけで安心、というものではありません。

家族信託を有効に活用するためには、契約を結ぶタイミング、受託者の責任、信託財産の管理方法、金融機関対応、税務、家族間の理解などを踏まえ、全体の仕組みを丁寧に設計しておくことが大切です。

判断能力があるうちに検討する

家族信託は、契約によって成立する仕組みです。

そのため、本人が契約内容を理解し、判断できる状態でなければ、信託契約を有効に締結することはできません。

すでに重度の認知症などにより契約内容を理解できない状態になっている場合、家族信託を利用することは困難です。

「まだ大丈夫」と思っているうちに時間が経過し、いざ不動産を売却したい、預貯金を管理したいという段階になってからでは、信託契約を結べないことがあります。

家族信託は、財産管理に不安が出てから慌てて検討する制度ではありません。

本人の判断能力がしっかりしている段階で、早めに検討しておくことが大切です。

受託者の負担と責任を理解する

家族信託では、受託者となる家族が信託財産を管理します。

受託者は、信託財産を自分の財産と分けて管理しなければなりません。

信託法でも、受託者には信託財産と固有財産等を分別して管理する義務が定められています。

そのため、受託者は、信託財産用の口座管理、収支の記録、領収書や契約書の保管、受益者への報告などを行うことになります。

家族信託は、家族に財産管理を任せる制度です。

しかし、「家族だから大丈夫」と考えて記録を残さないまま管理を続けると、後から他の相続人との間で、使い込みや不透明な財産管理を疑われることがあります。

受託者を誰にするかだけでなく、どのように記録を残すか、誰が管理状況を確認するかも、信託設計の段階で考えておくべきポイントです。

場合によっては、受益者代理人や信託監督人を置き、受託者の管理状況を確認できる仕組みを設けることもあります。

信託口口座や金融機関対応を事前に確認する

家族信託で金銭を管理する場合、信託財産を受託者個人の財産と区別して管理する必要があります。

そのため、信託口口座や信託専用の管理口座をどのように準備するかは、設計段階から考えておくべき重要なポイントです。

金融機関によって、家族信託への対応状況、必要書類、信託契約書の確認事項は異なります。

また、実務上は、家族信託に詳しい専門家が関与していることを前提に、信託契約書の内容確認や口座開設手続を進める金融機関が多くあります。

信託契約書を作成した後に、希望する金融機関で口座開設ができないとなると、設計の見直しが必要になることもあります。

特に、信託した金銭を生活費、医療費、介護費用、施設費用などに使う予定がある場合には、契約書を作る前の段階から、

しっかりと口座管理の方法を検討しておくことが大切です。

家族信託は、契約書を作成するだけでなく、実際に財産を管理できる体制まで整えておくことが重要です。

信託口口座や金融機関対応を含めて、家族信託の実務に詳しい専門家へ相談しながら進めることをおすすめします。

税金を安くする制度ではない

家族信託は、税金を安くするための制度ではありません。

家族信託は、節税の制度ではなく、財産の管理と承継の仕組みを整える制度です。

そのため、家族信託を検討する際には、「家族信託をすれば税金が安くなる」という誤解を持たないことが大切です。

一方で、家族信託と税金は切り離せない関係にあるのも確かです。

家族信託では、将来の財産承継まで見据えて設計することがあります。

収益不動産を信託する場合、多額の財産を信託する場合、将来の相続税が心配な場合には、税務面を無視して進めることはできません。

税務上の見通しを持たないまま信託契約を組んでしまうと、後から想定外の問題が出てくることもあります。

家族信託は決して節税のための制度ではありません。

しかし、税金面の問題が関わることも多いため、相続税や贈与税、所得税などが関係する場合には、税理士とも連携しながら、信託の内容を検討することが大切です。

家族間の理解を得ておく

家族信託は、信託契約の当事者間で進めることができます。

そのため、すべての推定相続人の同意がなければ家族信託を利用できない、というわけではありません。

もっとも、実際には、他の相続人や家族との関係にも十分配慮しておく必要があります。

たとえば、長男を受託者として本人の財産を管理する場合、他の兄弟姉妹から見ると、「長男だけが財産を自由に扱っている」と受け取られることがあります。

また、信託契約の内容が特定の相続人に大きく偏っていたり、遺留分への配慮を欠いていたりすると、相続開始後に紛争につながるおそれがあります。

金融機関によっては、信託口口座の開設にあたり、信託契約の内容や家族関係、将来の紛争可能性を確認することがあります。

そのため、紛争が強く予想される内容や、遺留分侵害が問題になりやすい内容の場合には、信託口口座の開設が難しくなることもあります。

一方で、家族全員の意見が完全に一致していなければ家族信託を利用できない、というものでもありません。

推定相続人の中に不仲な方がいる場合や、家族全体で十分な合意形成が難しい場合でも、ご本人の意思や財産状況、家族関係、遺留分への影響などを丁寧に整理することで、有効な家族信託契約を設計できることがあります。

大切なのは、契約書の形だけを整えることではありません。

なぜ家族信託を利用するのか、誰が何を管理するのか、どのような目的で財産を使うのか、相続開始後にどのような問題が生じ得るのかを、事前に検討しておくことです。

家族関係に不安がある場合ほど、専門家と十分に打ち合わせを行い、後日の紛争や金融機関対応まで見据えて設計することが重要です。

家族信託は「作れば安心」ではなく、設計が大切です

認知症対策や財産管理、将来の相続対策として家族信託は非常に有効な選択肢の一つです。

しかし、家族信託は、単に契約書を作ればよいというものではありません。

誰に、どの財産を託すのか。

どのような権限を与えるのか。

信託した金銭を、どのような目的で使うのか。

信託財産の管理状況を、どのように記録・報告するのか。

本人が亡くなった後、財産を誰に承継させるのか。

受託者を誰がどのようにチェックするのか。

これらを丁寧に検討しなければ、せっかく家族信託を作っても、実際の財産管理や資産の承継の場面で思っていたのと違う結果になってしまうかもしれません。

また、ご家族の状況によっては、家族信託だけでなく、遺言、任意後見契約、死後事務委任契約、生前贈与などを組み合わせた方がよい場合もあります。

家族信託は、制度そのものを利用することが目的ではありません。

ご本人とご家族が安心して生活できるよう、財産管理と承継の仕組みを整えるための一つの手段として検討することが大切です。

家族信託のご相談は司法書士法人輝誠法務事務所へ

司法書士法人輝誠法務事務所では、家族信託に関する実務経験を踏まえ、家族信託に関するご相談を承っております。

認知症に備えた財産管理、不動産の管理・売却に備えた信託設計、遺言や任意後見契約との比較、信託契約書の作成、公正証書化の支援、金融機関での信託口口座開設支援、信託登記など、ご事情に応じて丁寧にサポートいたします。

また、税務上の確認が必要な場合には、税理士等と連携しながら、相続税・贈与税・所得税などの観点も踏まえて確認を進めます。

大阪市北区・西天満を拠点に、近畿一円のご相談に対応しております。

初回面談は無料です。まずはお気軽にお問い合わせください。

対面での面談のほか、オンライン面談にも対応しております。

家族信託の詳しいご案内は、家族信託のご相談ページをご覧ください。

費用の目安については、家族信託の費用ページにてご案内しております。

※本記事は掲載時点の法令・実務運用等を前提として作成しています。法令改正や判例・運用変更等により、最新の取扱いと異なる場合があります。